NISAのデメリットとは?

新NISAをきっかけに運用を始めてみようと思っている人の中には、NISAのデメリットが気になって、一歩を踏み出せないという人もいるでしょう。

まず、新NISAの制度の概要を確認しておきましょう。

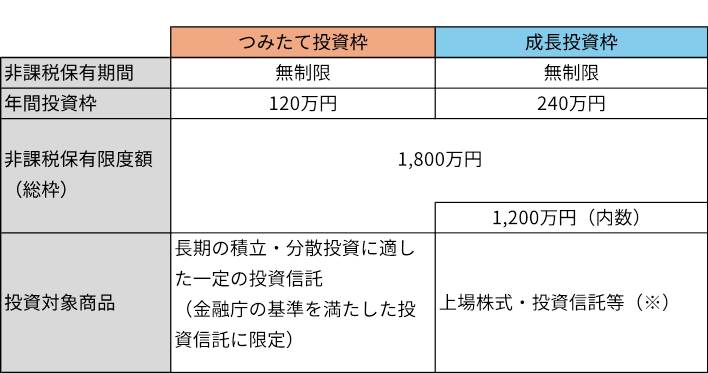

<新NISAの概要>

※①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

(金融庁ウエブサイトより抜粋し筆者作成)

では、NISAのどのような点がデメリットなのでしょうか?

1. 元本保証ではないので損をする可能性がある

NISAの投資対象になるのは、投資信託や上場株式ですから元本保証はありません。そのため、元本割れを懸念する人もいます。しかし、分散投資や長期投資をすることで、リスクを軽減することもできます。近いうちに必要な資金ではなく、目安として10年以上先に使う資金をメインに投資するようにしましょう。

2. 投資できる商品に制限がある

新NISAでは、一定の投資信託の積立に使える「つみたて投資枠」と、投資信託の一括購入や上場株式の購入にも使える「成長投資枠」を併用することが可能です。ただし、「つみたて投資枠」は、長期の積立・分散投資に適した一定の投資信託で金融庁の基準を満たしたものに限られています。また、「成長投資枠」であっても、整理・監理銘柄や、信託期間20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託は除外されていますので、すべての投資商品がNISAで運用できるわけではありません。

3. 年間の投資額に上限がある

新NISAには、年間の投資枠に上限があります。「つみたて投資枠」は年間120万円まで、成長投資枠は年間240万円までとなっています。そのため、まとまった金額を一括で投資することはできず、NISAを利用する場合には数年に分割して投資するなどの工夫が必要です。

4. 損益通算ができない

NISA口座以外で投資信託や上場株式の売却益が出た場合には、売却益に対して20.315%の税金がかかります。一方で損失が出た場合には、利益が出ているものと損益通算したり、その年に控除しきれなかった場合には、翌年以降最長3年間、損失を繰越すことができます。しかし、NISA口座内では、損失が出たとしても、他の口座のものと損益通算したり、翌年以降に繰り越したりすることはできません。

5. 1人1口座しか開設できない

NISA口座は1人1口座しか開設できません。つまり、A証券会社でNISA口座を開いた場合には、A証券会社で購入できる投資商品しか購入できないので、どの金融機関でNISA口座を持つかはとても重要になります。別の金融機関に変えたいという場合には、年単位で変更することは可能です。

デメリットばかりではない!NISAのメリット

運用に踏み出してみようと考えるのであれば、NISAのメリットも知っておきましょう。NISAには次のようなメリットがあります。

1. 利益が出ても非課税

前述の通り、投資信託や上場株式で利益を得た場合や配当金を受け取った場合には、売却益に対して20.315%の税金がかかりますが、NISA口座の場合には非課税になります。

2. 非課税期間は無制限

新NISAでは非課税で所有できる期間が無制限になり、期限を気にすることなく運用を続けることができます。また、非課税で保有できる限度額(取得価額)は1,800万円となり、旧制度から大幅に増額されました。また、「つみたて投資枠」と「成長投資枠」の両方が使えるので、旧NISAと比べると非課税で運用できる商品の幅が広がりました。

3. 初心者でも始めやすい

特に初心者の場合には、長期・分散投資で、リスクを軽減しながら運用するのがよいでしょう。金融機関にもよりますが、たとえば三菱UFJ eスマート証券であれば、100円から投資信託を購入することが可能です。少額から投資できることで、「つみたて投資枠」を使って、長期で積立をしたり、「成長投資枠」で少額ずつ複数銘柄への分散をするなど、初心者でも始めやすい環境といえます。

4. いつでも換金できる

基本的には長期での運用を目指してほしいのですが、もし、急にお金が必要になった場合には、いつでも売却することができます。ただし、口座にお金が入金されるのは、売却してから4〜5営業日後になりますので、注意が必要です。

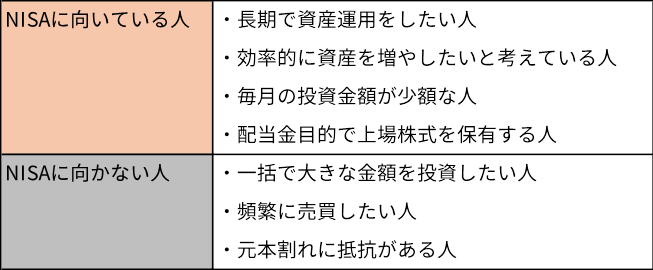

NISAが向く人、向かない人

どのような人がNISAに向いているのでしょうか? また、どのような人はNISAには向かないのかまとめてみました。

NISAに向いている人

- 長期で資産運用をしたい人

NISAは、非課税期間が無制限であるので、長期にわたり、じっくりと資産を増やしたい人に適しています。たとえば、子どもが生まれた時に、大学進学時に向けて教育資金を準備したり、老後生活資金の準備をしたりなど、10年以上先に必要となる資金に向いているといえます。また、年齢制限もないので、期限を気にせずに運用することができます。 - 効率的に資産を増やしたいと考えている人

NISAの第一の魅力は、運用益が非課税であることです。運用益が出た場合でも、税金を差し引かれず、運用元本が増えるため、効率良く資産を増やすことができます。 - 毎月の投資金額が少額な人

NISAは、少額からでも始めることができるのが魅力の一つです。また、「つみたて投資枠」は年間の投資金額の上限が120万円ですので、少額でコツコツ続けていくことで資産を形成したい人に向いているといえます。 - 配当金目的で上場株式を保有する人

課税口座で上場株式を保有していると、配当金にも約20%が課税されますが、NISA口座内で保有している銘柄については、配当金も非課税になります。

NISAに向いていない人

- 一括で大きな金額を投資したい人

新NISAで投資できる金額は、つみたて投資枠と成長投資枠を合わせて年間で360万円までという上限があります。そのため、たとえば退職金や相続などでまとまった金額が入ったので、すぐに全額を運用したいなどの場合にはNISAは向いていません。また、成長投資枠は年間240万円までなので、株価がそれを超える場合には、NISAで購入することはできません。 - 頻繁に売買したい人

新NISAの年間投資額の上限は、投資した金額の累計で判断されます。たとえば、120万円の株式を購入し、その株式を売却したとしても、その年に購入できる株式は120万円までとなります。 - 元本割れに抵抗がある人

NISAで投資できる商品に元本保証のものはありません。元本割れすることに抵抗がある人は投資には向かないので、NISAにも向かないといえます。

<NISAに向いている人、向いていない人>

※上記はあくまで参考であり、実際にNISA投資を始める場合は必ず投資商品の情報をよくご確認の上判断をお願いいたします。

※画像は筆者が作成

NISAの活用法

新NISAには、「つみたて投資枠」と「成長投資枠」がありますが、これはどのように使い分けたらいいでしょうか?

「つみたて投資枠」は、つみたて投資枠の対象となる投資信託が決められていて、その商品を積み立てていく方法で利用します。年間の積立額の上限は120万円です。

「成長投資枠」は、一括投資にも、積立投資にも利用できます。対象となる商品は投資信託以外に、上場株式も対象です。

積立を重視して資産形成をしたい人

つみたて投資枠では、対象になっている投資信託を積み立て、成長投資枠では同じ商品でもいいですし、アクティブ型など、つみたて投資枠では購入できない投資信託を積み立てるといいでしょう。

まとまった資金を一括で投資したい人

一括投資は「成長投資枠」で行います。そのため、年間の上限は240万円までです。つみたて投資枠の商品と同じものを一括で購入してもよいですし、アクティブ型の投資信託や上場株式の購入もできます。

長期的にコツコツ資産形成しつつ、個別の銘柄への投資も楽しみたい人

インデックス型の投資信託を「つみたて投資枠」でコツコツ積み立てて、資産のベースは作りつつ、「成長投資枠」で応援したい企業や、株主優待が魅力的な企業の個別株を購入して投資を楽しむといった活用法もあります。

このように、ご自身の投資スタイルに合わせて、「つみたて投資枠」と「成長投資枠」を使いこなすとよいでしょう。

まとめ

NISAは売却益などが非課税になるという制度であって、リスクのある商品に投資するという点では、特定口座などの課税口座と同様のリスクがあることは忘れないようにしましょう。

しかし、売却益等が非課税になるという点は、とても大きなメリットです。長期投資、分散投資を心がけながら、新NISAを使いこなしてください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士

お金と仕事とライフワークの相談室「50カラ」

じぶん価値発見プロジェクト

持ち味マネーカード

金融デザイン株式会社(HP)